Lettere d’intento: riassunto delle novità

Scheda di approfondimento della novità anticipata con nostra circolare “Finanziaria 2020”

Dal 01.01.2020 è stato eliminato l’obbligo per gli esportatori abituali di inviare copia della dichiarazione d’intento emesse con relativa ricevuta di presentazione al proprio fornitore o prestatore, in quanto tali dati saranno resi disponibili direttamente nel cassetto fiscale di quest’ultimo.

La norma, tuttavia, impone al fornitore l’obbligo di riportare il numero protocollo di ricezione della dichiarazione d’intento, rilasciato dall’Agenzia delle Entrate, nelle fatture emesse e nella dichiarazione doganale.

Inoltre, dal 01.01.2020 è venuto meno l’obbligo della numerazione progressiva delle dichiarazioni d’intento e relativa annotazione delle stesse nell’apposito registro sia per il dichiarante che per il fornitore.

Per ultimo, viene fatto divieto l’utilizzo di dichiarazioni d’intento per le importazioni definitive di alcuni prodotti legati ai combustibili, quali: benzina, gasolio usati come carburanti per motori (art. 1 comma 937 L. 205/2017). È prevista una deroga a tale divieto per la cessione di gasolio commerciale utilizzato da soggetti che eseguono particolari attività di trasposto merci/passeggeri.

Modalità tecniche: consultazione delle dichiarazioni d’intento

Con il provvedimento n. 96911 diramato dall’Agenzia delle Entrate il 27 febbraio 2020 vengono dettate le procedure operative per rendere attuabili le novità introdotte dalla legge Finanziaria 2020.

Dal provvedimento si evince che l’Agenzia delle Entrate mette a disposizione nel “cassetto fiscale” dei fornitori degli esportatori abituali le dichiarazioni di intento ad essi indirizzate. Si rammenta che le stesse saranno complete di tutti i dati (quindi, anche del numero di operazioni o del limite di importo e del numero di protocollo) solo ed esclusivamente per quelle inviate a partire dal 02.03.2020.

Per poterle visionare i fornitori devono accedere alla propria area riservata del sito dell’Agenzia delle Entrate (c.d. fisconline) e successivamente selezionare la voce “consultazioni”, “cassetto fiscale”, “comunicazioni” ed infine la voce “dichiarazione d’intento”. A questo punto sarà visibile l’elenco delle dichiarazioni d’intento ricevute con la possibilità di consultarne per ognuna il dettaglio.

Come già raccomandato precedentemente, lo scrivente Studio, consiglia agli esportatori abituali di continuare ad inviare la copia di cortesia della dichiarazione d’intento e relativa ricevuta telematica d’invio al fine di agevolare i fornitori nel proprio compito di verificare la presenza del documento nel proprio cassetto fiscale prima di poter emettere la fattura senza l’applicazione dell’imposta.

Si ricorda che il fornitore ha comunque l’obbligo di verificare autonomamente le dichiarazioni d’intento, indipendentemente dal fatto che l’esportatore ne invii copia di cortesia commerciale.

Qualora venga erroneamente emessa una fattura con iva in presenza della dichiarazione d’intento è possibile rimediare all’errore emettendo la nota di accredito e successiva nuova fattura in regime di non imponibilità. Se, nonostante l’errore, l’esportatore abituale è d’accordo con il fornitore nel mantenere l’operazione assoggettata ad Iva, si ricorda che tale comportamento non è sanzionabile.

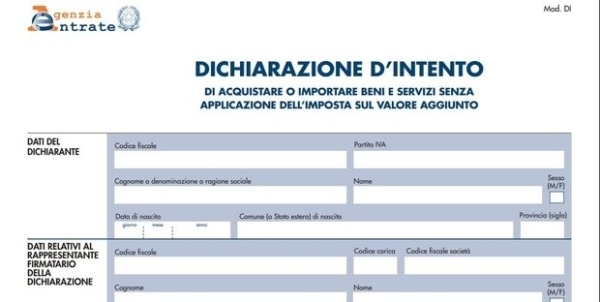

Cambia il modulo della dichiarazione d’intento

A seguito di quest’ultimo provvedimento variano anche i moduli della dichiarazione d’intento che dovranno essere utilizzati tassativamente a partire dal 27 aprile 2020. Sono modifiche che non interessano il cuore del modello perchè è stata eliminata la parte relativa alla numerazione progressiva delle dichiarazioni d’intento che si trovava in alto a destra della prima pagina, in quanto, ora non più necessaria.

Dal 02.03.2020 al 27.04.2020 è previsto un periodo transitorio dove trovano spazio entrambi i modelli. In tale finestra temporale è possibile usare indistintamente il vecchio o il nuovo modello. Naturalmente, in attesa degli aggiornamenti dei programmi si potrà utilizzare il precedente modello, tuttavia, si consiglia di passare al nuovo non appena il proprio software lo permetta.

Quadro sanzionatorio dal 01 gennaio 2020

Si ricorda che per coloro che effettuano cessioni o prestazioni di servizi con applicazione della non imponibilità ai sensi dell’art. 8 c.1 lettera c) DPR 633/1972 (c.d. dichiarazione d’intento) prima che venga emessa/inviata la dichiarazione stessa è soggetto alla sanzione dal 100 al 200% dell’imposta non applicata.

E’ buona cosa, pertanto, verificare preventivamente l’esistenza della dichiarazione d’intento nell’apposita sezione presente nel proprio fisco on line prima di emettere fattura non imponibile.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!