Guida alla fattura elettronica: obbligo dal 01 luglio 2022 per forfettari e minimi

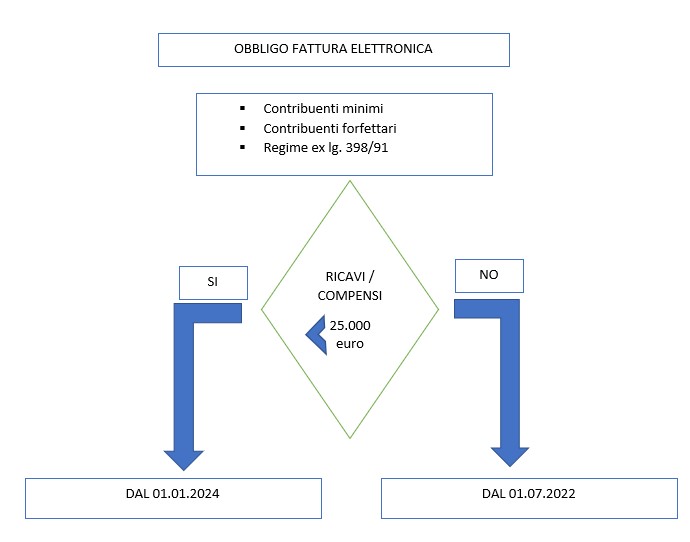

Salvo ripensamenti del legislatore all’ultimo momento, per molti forfettari, minimi e per i soggetti che applicano il regime agevolato ex Lg. 398/91 scatterà l’obbligo a partire dal 01 luglio 2022 di emettere le fatture in modalità elettronica qualora non abbiano già aderito. È prevista una proroga temporanea solo per quei soggetti che nel corso del 2021 non hanno conseguito ricavi/compensi, che ragguagliati ad anno, non hanno superato l’importo di euro 25.000.

L’obbligo che viene introdotto in corso d’anno porta con sé alcune problematiche che devono essere gestite con cautela. Infatti, mentre fino ad ora i contribuenti forfettari avevano l’obbligo di conservare copia delle fatture cartacee emesse e ricevute, da luglio dovranno preoccuparsi di:

- Adottare un apposito software per la gestione della fattura elettronica;

- Conservare elettronicamente i documenti emessi;

- Familiarizzare con lo strumento informatico ma anche con la normativa iva per evitare errori nell’indicazione dei “codici natura” e “tipologia di documento”;

- Gestire correttamente le fatture emesse nei confronti di clienti esteri (UE o EX-UE);

- Rispettare i tempi di emissione delle fatture (fatto salvo il periodo transitorio fino al 30/09/2022);

- Adempiere correttamente al “dopo esterometro”;

- Adempiere al regolare versamento telematico dell’imposta di bollo sulle FE.

L’elenco non è esaustivo, ma evidenzia fin d’ora che anche la gestione contabile e fiscale di un semplice “forfettario” diventerà più complessa sia in capo al soggetto stesso che al consulente fiscale.

Obbligo di software e di codice univoco

Il primo adempimento da affrontare riguarda la scelta del software ma anche l’implementazione dello stesso. Infatti, dopo l’acquisto bisognerà configurare correttamente l’anagrafica e l’intestazione della fattura avendo cura di indicare nell’apposito campo del tracciato Xml l’applicazione del regime di favore (codice “RF19” per contribuenti forfettari “Art.1, commi 54-89, legge n. 190/2014” o il codice “RF2” per i contribuenti minimi “art. 1, commi 96-117, legge n. 244/2007”). E’ bene ricordare che ad esclusione delle fatture emesse nei confronti dei privati, il cui codice univoco è formato da sette zeri “0000000”, negli altri casi sarà necessario richiederlo preventivamente al cliente (o in alcuni casi la mail PEC) per il corretto invio del documento sul Sistema di Interscambio (SdI).

Il codice natura operazioni da indicare nella fattura elettronica per le prestazioni eseguite in regime forfettario o dei minimi è N2.2.

Imposta di bollo

Si ricorda, inoltre, che tutte le fatture con importo superiore ad euro 77,47 devono riportare l’indicazione dell’imposta di bollo di euro 2 in apposito campo del formato Xml della FE (Fattura Elettronica), che dovrà poi essere versato telematicamente alle scadenze indicate dalla norma di riferimento. L’addebito della marca da bollo è escluso iva art. 15, pertanto da indicare il codice natura operazione N1.

Conservazione delle fatture elettroniche

Novità con riguardo anche alla modalità di conservazione delle fatture elettroniche. Constatato che l’adempimento interviene nel bel mezzo dell’anno d’imposta 2022 sarà necessario procedere con due modalità di conservazione differenti:

- Per le fatture emesse in modalità cartacea nel primo semestre 2022 si procederà con la consueta conservazione delle copie cartacee;

- Per i documenti emessi dal 01.07.2022 la conservazione dovrà avvenire esclusivamente in modalità elettronica e/o digitale secondo le regole previste per i documenti elettronici. In tal caso, il consiglio è quello di attivare, prima dell’entrata in vigore dell’obbligo, sulla propria sezione riservata di fisco on line il servizio gratuito di conservazione offerto dall’Agenzia delle Entrate. In un momento successivo, si potrà decidere di attivare un servizio di conservazione dei documenti elettronici anche con altro soggetto abilitato.

Codici natura (anche per l’estero) e tipologia di documento

Come già constatato nei paragrafi precedenti sarà necessario familiarizzare con i codici natura e con la tipologia di documento.

Per tipologia di documento si riportano di seguito i codici attualmente in uso:

Per quanto riguarda, invece, i codici relativi alla natura dell’operazione si riportano nel seguito quelli di maggior utilizzo:

N1: per gli addebiti esclusi art. 15 (ad esempio l’imposta di bollo);

N2.1: in presenza di prestazioni di servizi effettuate nei confronti di committenti stabiliti in altro Paese UE o Extra UE;

N2.2: per le prestazioni svolte dal forfettario e/o minimo;

N3.3: per le cessioni nei confronti di San Marino;

N3.5: operazioni non imponibili effettuate nei confronti di esportatori che abbiano rilasciato la dichiarazione di intento; in tal caso è necessario indicare anche i dati relativi alla dichiarazione d’intento;

Un utile supporto in tal senso è l’ultima guida aggiornata fornita dall’Agenzia delle Entrate relativa alla fattura elettronica e all’esterometro.

Fatturazione elettronica ed obbligo di esterometro

Vi è l’obbligo anche per i forfettari e minimi di adempiere alla comunicazione dell’esterometro ovvero, all’invio telematico dei dati delle operazioni eseguite con / da soggetti non residenti. Tale obbligo vale sia per il ciclo passivo (fatture di acquisto) che per quello attivo (fatture emesse). A differenza del passato che l’adempimento consisteva nell’invio trimestrale con apposito modello dei dati relativi alle operazioni effettuate con soggetti esteri, a partire dal 01 luglio 2022 i suddetti dati verranno trasmessi telematicamente tramite SdI utilizzando il formato previsto per la fattura elettronica.

Nella scelta del software sarà utile tener conto anche di questo nuovo adempimento, così da non dover poi acquistare nuovi programmi o dover prevedere procedure troppo articolate per far fronte a questo nuovo adempimento.

Nonostante l’introduzione dell’obbligo della fattura elettronica permane anche per il 2022 il divieto di emissione di fattura elettronica per i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria (STS).

Periodo transitorio per le “sanzioni” fino al 30.09.2022

La normativa che ha introdotto l’obbligo di fattura elettronica dal 01 luglio 2022 ha previsto un periodo transitorio dall’1.7.2022 al 30.9.2022 che consente in via del tutto eccezionale e derogatoria di emettere la fattura elettronica entro il mese successivo a quello di effettuazione dell’operazione senza applicazione delle sanzioni di cui all’art. 6, comma 2, D.Lgs. n. 471/97 (dal 5% al 10% dei corrispettivi non documentati / non registrati, da € 250 a € 2.000 nel caso in cui la violazione non rileva ai fini della determinazione del reddito). Di fatto, tale previsione normativa permette ai nuovi soggetti di derogare ai termini ordinariamente previsti di 12 giorni dall’effettuazione dell’operazione per l’emissione del documento per dare la possibilità di adeguarsi alle nuove regole. Si ritiene, che tale finestra temporale debba essere utilizzata per prendere dimestichezza con le nuove tempistiche al fine di evitare errori nei periodi successivi, i quali verrebbero poi sanzionati.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!