20 gennaio 2021: Termine di versamento dell’imposta di bollo sulla fattura elettronica

Entro il prossimo 20.01.2021 scade il termine di versamento dell’imposta di bollo sulle fatture elettroniche emesse nel quarto trimestre 2020 (ottobre, novembre e dicembre).

Ricordiamo che l’imposta di bollo del valore di 2,00 Euro va obbligatoriamente applicata e versata per le fatture/note di debito/note di credito che, anche solo parzialmente, comprendono un importo superiore a 77,47 euro relativo alle operazioni di seguito elencate (elenco non esaustivo):

- Fuori campo Iva (artt. 2, 3, 4 e 5 DPR 633/72 e artt. Da 7-bis a 7-septies DPR 633/72);

- Escluse ex art. 15 DPR 633/72; in particolare come riportato dall’articolo in questione:

-

“le somme dovute a titolo di interessi moratori o di penalità per ritardi o altre irregolarità nell’adempimento degli obblighi del cessionario o del committente;

-

il valore normale dei beni ceduti a titolo di sconto, premio o abbuono in conformità alle originarie condizioni contrattuali, tranne quelli la cui cessione è soggetta ad aliquota più elevata” (ricordiamo che la normativa in questo punto fa riferimento ai cosiddetti sconti in natura);

-

“le somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte, purché regolarmente documentate;

-

l’importo degli imballaggi e dei recipienti, quando ne sia stato espressamente pattuito il rimborso alla resa;

-

- Esenti art. 10 DPR 633/72 (prestazioni mediche, provvigioni assicurative, affitti immobili esenti Iva, ecc.);

- Servizi internazionali non connessi agli scambi internazionali di beni, cessioni ad esportatori abituali ( 8 c. 1 lettera c) DPR 633/1972, ovvero le fatture emesse a esportatori abituali su loro dichiarazioni d’intento; sono invece esenti da bollo le cessioni all’esportazione e le cessioni o prestazioni intracomunitarie;

- Operazioni effettuate da soggetti in regime dei minimi o dei forfettari che hanno aderito alla fatturazione elettronica.

Nei suddetti casi di assoggettamento ad imposta di bollo è bene ricordarsi in fase di compilazione ed emissione della fattura/nota di variazione elettronica di compilare il campo “Dati Bollo” con l’importo di 2,00 euro. Ricordiamo che per i professionisti che emettono avvisi di parcella, nonostante la non valenza fiscale del documento, è comunque buona prassi, qualora si intenda addebitare l’imposta di bollo al cliente, indicarla già nell’avviso.

Entro il 20 gennaio dovrà essere versato l’importo dell’imposta di bollo calcolata all’interno dell’apposita area del proprio fisconline dall’Agenzia delle Entrate sulla base del numero di fatture transitate nel sistema di interscambio nella finestra temporale dal 01.10.2020 al 31.12.2020. Il contribuente può scegliere di scaricare il modello F24 reso disponibile dall’Agenzia delle Entrate nell’apposita area riservata e pagarlo con le solite modalità oppure decidere di avvalersi dell’addebito diretto in conto corrente previa scelta da effettuare sempre nell’area riservata di fisco on line.

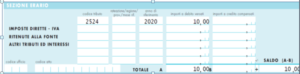

Fac simile compilazione delega imposta di bollo IV trimestre 2020

Regime sanzionatorio

In caso di omesso o insufficiente versamento il contribuente è soggetto ad una sanzione che va dal 100 al 500 per cento di quanto dovuto oltre alla corresponsione dell’importo dovuto a titolo di imposta di bollo.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!